В марте текущего года компании в РФ предъявляли повышенный спрос на кредиты

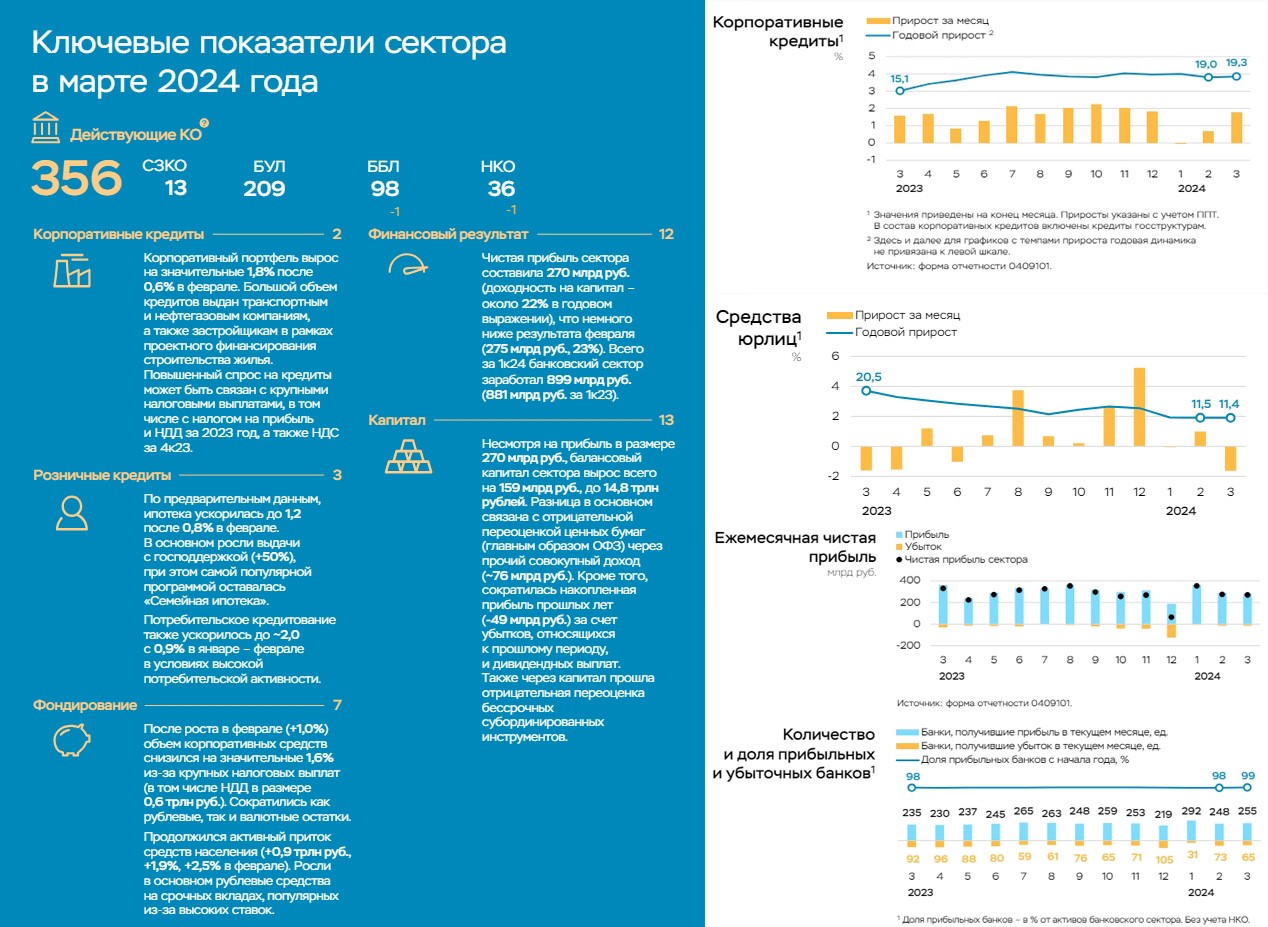

- Рост корпоративного портфеля ускорился до значительных 1,8% 1 после сдержанных темпов января (-0,1%) и февраля (+0,6%).

- Почти весь рост пришелся на рублевые кредиты (+1,3 трлн руб., +2,0%), главным образом транспортным и нефтегазовым компаниям. Также существенный объем кредитов выдан застройщикам в рамках проектного финансирования строительства жилья.

- Высокий спрос на кредиты может быть связан с необходимостью уплаты крупных налогов, в том числе налога на прибыль за 2023 год, НДД нефтегазовых компаний за 2023 год (в размере 0,6 трлн руб. 2), а также НДС за 4к23.

- Валютные кредиты выросли слабо (+65 млрд руб. в рублевом эквиваленте, +0,5%), при этом их доля практически не изменилась и составила 16,5% 3 (16,7% по состоянию на 01.03.24).

По предварительным данным, рост ипотеки составил 1,2% после 0,8% 4 в феврале.

По предварительным данным, потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале. Сохраняющаяся высокая потребительская активность 8 может говорить об уверенности в будущих доходах с учетом ситуации на рынке труда.

Данные за март появятся после выхода настоящего материала, однако в феврале доля проблемных корпоративных кредитов 9 немного снизилась (на 0,1 п.п., до 5,2%), а розничных – осталась на уровне 4,3%

Вложения в облигации сократились из-за погашения корпоративных бумаг

Средства компаний

Довольно значительное снижение объема корпоративных средств < (-883 млрд руб., -1,6%) произошло в основном в последнюю декаду месяца после роста в феврале на 1,0%. Причиной стало перечисление налогов в бюджет, в том числе налогов на прибыль и на дополнительный доход нефтегазовых компаний (~0,6 трлн руб.2) за 2023 год, а также НДС за 4к23.

Снижались как рублевые (-790 млрд руб., -1,8%), так и валютные остатки (-92 млрд руб. в рублевом эквиваленте, -0,8%).

Средства населения на вкладах растут благодаря привлекательным ставкам

- Активный рост средств населения = продолжается второй месяц подряд (+0,9 трлн руб., +1,9 против +2,5% в феврале), в том числе из-за увеличения доходов граждан > и высоких депозитных ставок.

- Выросли только рублевые остатки (+893 млрд руб., +2,1%), средства в валюте практически не изменились (-2 млрд в рублевом эквиваленте).

Госсредства выросли из-за крупных налоговых поступлений

Объем госсредств в банках увеличился на значительные 1,4 трлн руб. (+12,9%), в том числе на 1,1 трлн руб. от ФК и 0,4 трлн руб. от субъектов РФ, в основном из-за крупных налоговых поступлений. При этом репо с ФК на 0,9 трлн руб. были замещены беззалоговыми депозитами (+1,9 трлн руб.), что высвободило банкам значительный объем ликвидных бумаг.

Банки пока не ограничивают свой кредитный рост и для улучшения НКЛ привлекают средства под залог нерыночных активов от Банка России и беззалоговые депозиты от ФК.

Так, банки привлекли 1,7 трлн руб. кредитов от Банка России под залог нерыночного обеспечения. Также банки заместили 0,9 трлн руб. репо от ФК беззалоговыми депозитами, высвободив существенный объем ликвидных бумаг. Последнее позитивно влияет на ликвидность банков, хоть и не является значимым структурным улучшением.

Запас валютной ликвидности (в долларовом эквиваленте) увеличился на 5,6 млрд долл. США, до 47,4 млрд G с 41,8 млрд долл. США.

О прибыли

- Чистая прибыль в марте (270 млрд руб.) сохранилась на уровне февраля (275 млрд руб.), что соответствует доходности на капитал – около 22% (~23% в феврале).

- Основная прибыль уменьшилась до 158 млрд с 210 млрд руб. в феврале J, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка (~50 млрд руб.), которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

- Результат 1к24 (899 млрд руб. чистой прибыли) в целом немного лучше результата 1к23 (881 млрд руб.), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 месяцев увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остается высокой – ROE за 1к24 составил 25% в сравнении с 29% в 1к23.

- Количество прибыльных банков выросло до 255 с 248 в феврале, а их доля от общего числа банков – до ~80 с 77%.

Несмотря на прибыль в размере 270 млрд руб., балансовый капитал сектора вырос всего на 159 млрд руб., до 14,8 трлн рублей. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход.

Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49 млрд руб.), преимущественно за счет убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Запас капитала (до нормативов) в марте не изменился и составил 7,5 трлн руб.

По материалам информационно-аналитиченского материла Банка России за апрель 2024 года

Последние Новости

- TCT Asia 2024 - выставка аддитивного производства и 3D-печати с 7 по 9 мая

- 10-12 апреля в Москве прошел форум «Открытые инновации-2024»

- Банковский сектор, кредитование юрлиц, средства компаний и запас капитала в РФ за март 2024 года

- В России будут возрождать станкостроение и готовить специалистов для инновационных отраслей промышленности

- Объем госфинансирования проекта по станкостроению в РФ на три года составит около 130 млрд рублей

- В Китае научились собирать энергию дождя

- Обзор рынка ленточных шлифовальных машин до 2029 года

- Объемы кредитования физлиц в России все еще высок, а корпоративные кредиты выросли умеренно

- Первый полностью российский 3D-принтер для литья выпустят к 2025 году

- 29-я MosBuild 2024 - международная выставка строительных и отделочных материалов

- Итоги Послания Президента России Владимира Путина Федеральному Собранию 2024

- Доходы от использования лесов России в 2023 году выросли на 3% по отношению к предыдущему году

- Топ-15 стран с самыми большими лесами в мире

- Отчеты о ценах и рынке лесоматериалов Китая за первую половину февраля 2024 г.

- IX Биотопливный конгресс пройдет с 19 по 20 марта 2024г. в Санкт-Петербурге