Аналитический центр «ТрансЛес» проанализировал ключевые показатели железнодорожных перевозок лесных грузов за I полугодие 2024 года и конкурентную обстановку на рынке лесной продукции. Общий объем перевозок леса и пиломатериалов в сравнении с 2023 годом остается на прежнем уровне – около 14,9 млн тонн. Внутренние перевозки леса показывают положительную динамику – с 8,3 млн тонн в I полугодии 2023 года до 8,7 млн тонн в I полугодии 2024 года (+4% по отношению год к году), а экспортные перевозки, напротив, имеют тенденцию к снижению с 6,4 млн тонн до 5,8 млн тонн (-10%).

Внутренние перевозки

Внутренние перевозки лесной продукции – наиболее значимый и стабильно увеличивающийся уже длительное время сегмент рынка. По отношению к 2023 году отправки необработанной древесины для дальнейшей переработки на российских предприятиях увеличились на 4 % – до 8,7 млн тонн. Наблюдается хороший спрос по всем сортиментам, что подтверждается развернувшейся в прошлом году ценовой конъюнктурой: по сравнению с июнем 2023 года балансы подорожали на 30%, пиловочник – на 85%, цена на фанерный кряж поднялась на 40%.

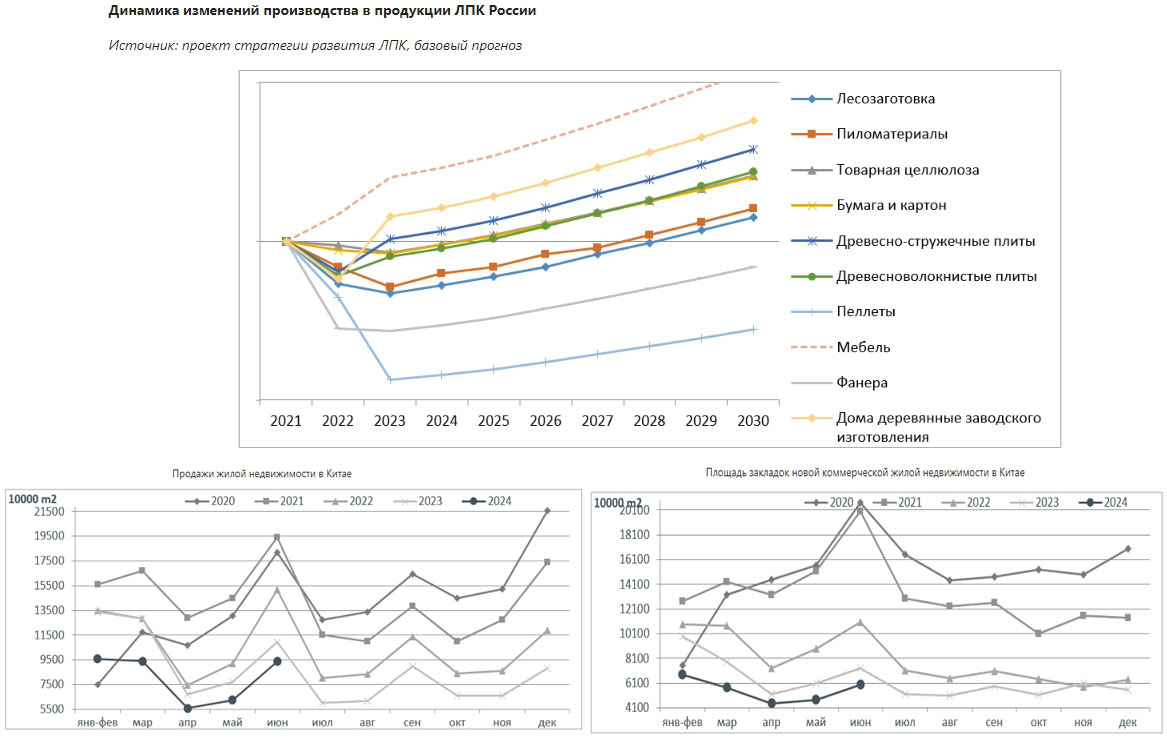

Российские предприятия увеличили производство продукции ЛПК по следующим номенклатурам:

- целлюлоза — на 0,3%;

- бумага и картон — на 8%;

- фанера — на 10%;

- ДСП — на 19%;

- ДВП — на 16%.

Рост поставок продукции на внутренний рынок стал одним из основных драйверов увеличения производства.

Экспортные перевозки

Экспортные железнодорожные перевозки леса и пиломатериалов за первые шесть месяцев 2024 года снизились на 10% в сравнении с 2023 годом – до 5,8 млн тонн. Из них 4,8 млн тонн – пиломатериалы (по отношению к аналогичному периоду 2023 года падение на 9%).

Основными импортерами пиломатериалов стали:

- Китай — 3,5 млн тонн (-10% по отношению год к году);

- Узбекистан — 0,4 млн тонн (-22%);

- Азербайджан и Иран — 0,24 млн тонн (- 9%);

- Япония – 0,13 млн тонн (+15%).

Экспорт круглого леса составил 0,9 млн тонн (снижение на 17% по отношению к аналогичному периоду прошлого года). Основные получатели:

- Китай – 0,7 млн тонн (-22% по отношению год к году);

- Беларусь – 0,09 млн тонн (+ 34%);

- Казахстан – 0,08 млн тонн (-1%).

Среди причин снижения экспортных перевозок – инфраструктурные ограничения на Восточном направлении, вследствие чего замедляется оборот вагонов. Тенденция низкой оборачиваемости появилась и на остальных направлениях, что приводит к оттоку на другие виды транспорта, где это возможно. В частности, в Центральной Азии и Азербайджане.

Снижение спроса на древесину в Китае произошло из-за продолжающегося кризиса на рынке недвижимости. По данным таможенной службы Китая, объем импорта леса и пиломатериалов снизился на 1% в 2024 году по сравнению с аналогичным периодом 2023 года, по сравнению с 2019 годом наблюдается снижение на 30%. При этом, поскольку китайцы отдают предпочтение закупке необработанной древесины, доля России на китайском рынке также продолжает снижаться. Для Китая основным импортером необработанной древесины остается Новая Зеландия, которая продолжает укреплять лидирующую позицию. В сравнении с 2023 годом страна увеличила поставки этой продукции в Китай на 18%, а по сравнению с 2019 годом – на 8%. Поставки необработанной древесины из России в Китай, напротив, снизились на 1% по отношению к 2023 году и на 46% по отношению к 2019 году.

Мировая рыночная конъюнктура

В 2024 году наблюдается низкий спрос на лесную продукцию, причиной этому является сохраняющееся замедление рынка недвижимости ключевых стран: Китая, США, Европы и Японии (см. на диаграммах сверху). При этом есть положительные сдвиги в динамике стоимости пиломатериалов: если летом 2023 года было достигнуто ценовое дно, то сейчас происходит корректировка в сторону увеличения.

В то же время принятые в мае этого года дополнительные меры китайского правительства по поддержке рынка недвижимости пока не дали своих результатов: стоимость недвижимости продолжает снижаться, продажи увеличились, но в рамках сезонных колебаний.

Низкий спрос на древесину приводит к усилению конкуренции между странами-поставщиками, особенно за рынок Китая, который остается крупнейшим мировым импортером. Основные конкуренты России – Новая Зеландия, США, Канада, Германия, Финляндия, Швеция. В 2024 году Беларусь на 47% нарастила поставки в Китай, в том числе и транзитом через Россию. Начали иссякать поставки необработанной древесины из Германии и Чехии (снижение на 60% к прошлому году), в тоже время Китай снял ограничения на поставки древесины из Австралии, введенные в 2020 году, сейчас Австралия активно наращивает поставки в этом направлении.

Последние Новости

- Лесопилки закрываются из-за обвала цен на пиломатериалы

- Инновации в области бумажной упаковки

- Российский рынок деревянного домостроения к 2030 году увеличится в полтора раза

- Исследователи разрабатывают новые гели для защиты зданий во время лесных пожаров

- Стартап из Халлайна производит революцию в возможностях деревянного строительства и создания круглых форм из квадратного бруса

- Повышение устойчивости в торговле продукцией ЛПК в условиях экстремальной погоды в мире

- Ярмарка Intermob 26 пройдет 12 - 15 сентября в Стамбуле

- «Деревообработка 2024» - международная специализированная выставка в Минске

- Использовать древесную муку для выпуска деталей, имитирующих древесину смогли ученые из Санкт-Петербурга

- Внутренний рынок лесных перевозок в 2024 стал драйвером роста производства российского лесопромышленного комплекса

- Новый генетически модифицированный тополь может хранить углерод и сокращать выбросы

- Генно-модифицированные деревья могут изменить производство бумаги

- Цены на пиломатериалы в США вернулись к уровню прошлого года

- Ассоциация стропильных ферм Великобритании публикует результаты исследования состояния отрасли за 2024 год

- Ученые выяснили, что тюльпанные деревья вырабатывают неизвестный тип древесины